1.贈与とは

贈与とは、無償で財産を譲りたい人と、譲り受けたい人との契約によって成立します。(簡単にいうと「タダで譲る・もらい受ける」ことをいいます。)

財産を譲る人を、「贈与者」、もらい受ける人を「受贈者」といいます。

贈与する財産に特に制限はなく、代表的なものとして、不動産(土地や建物)・現金・自動車・貴金属などがあり、自由に決めることができます。

2.贈与することのメリット

- 譲る人が亡くなったときに承継する相続手続きに比べて、今(契約時点で)、確実に財産を譲る・もらい受けることができる。

- 贈与者の財産が減少するため、贈与者亡き後の相続税が少なくなることがある。

※1.贈与者の亡くなる3~7年前に行った法定相続人への贈与は、相続税の課税対象財産として持ち戻して計算されます。

※2.相続税が減少したとしても、それ以上に贈与税がかかる場合があります。

3.贈与にともなって生じる税金

贈与する財産の価額が110万円を超える場合には、贈与税の課税対象となりますので、この点に注意して、贈与するかどうかを決めることが大切です。

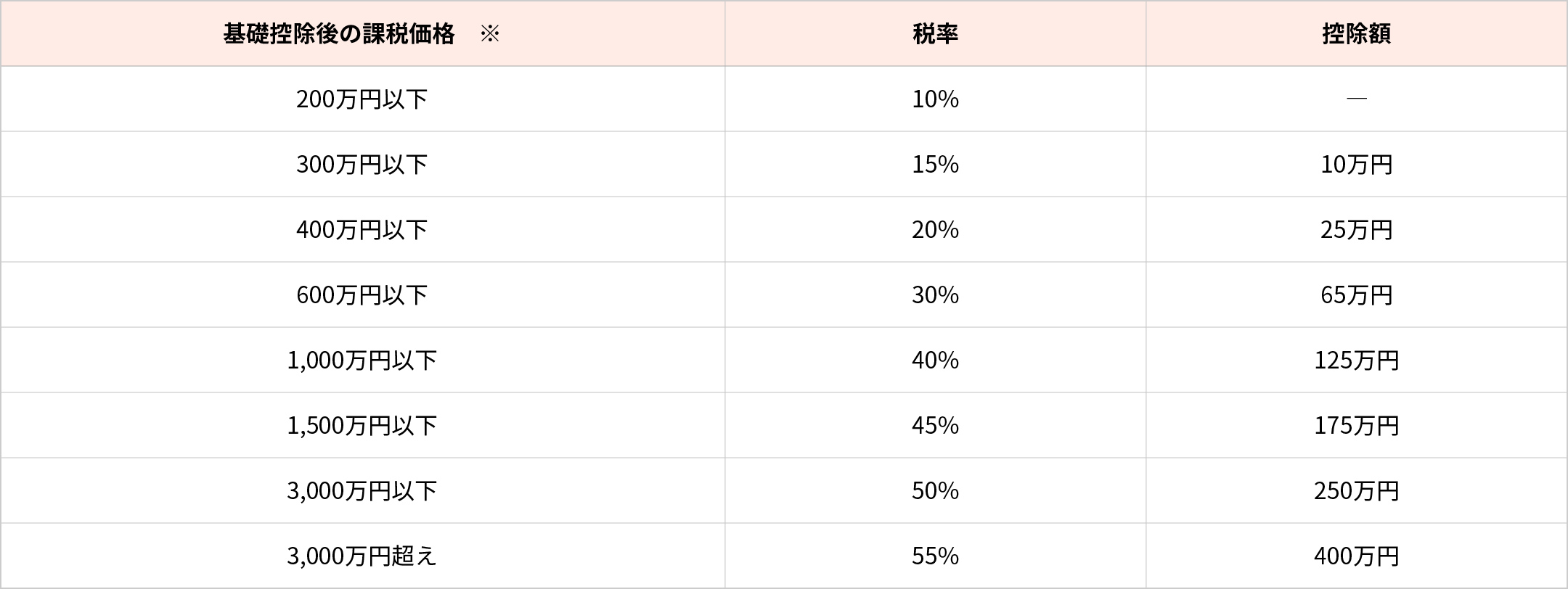

~参考:贈与税の速算表~

<一般贈与財産用>(一般税率)

※基礎控除後の課税価格:基礎控除額の110万円を差し引いた後の金額

【計算例】

贈与財産の価額が500万円の場合(「一般税率」を使用)

基礎控除後の課税価格 500万円 - 110万円 = 390万円

贈与税額の計算 390万円 × 20% - 25万円 = 53万円

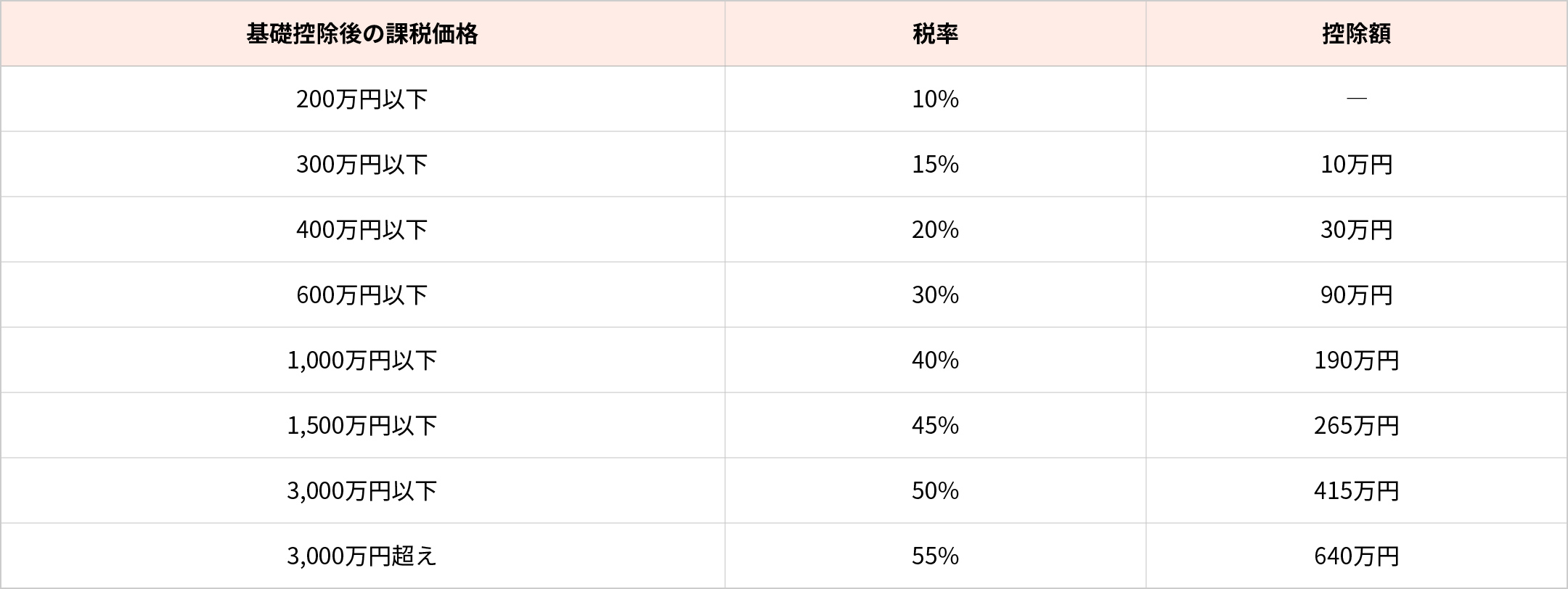

また、贈与者が父母や祖父母などの直系尊属の場合には、次の速算表を使用します。

※受贈者が18歳以上である必要があります。(令和4年3月31日以前の贈与については20歳以上)

更に、不動産を贈与した場合には、次の点についても留意しておくべきといえます。

①贈与税のほか、不動産取得税がかかる。

②不動産の名義変更の際に法務局に納める税金として、固定資産税評価額の2%の登録免許税がかかる。(相続を原因として名義変更する場合は、固定資産税評価額の0.4%となりますので、その差は5倍になります)。

一方で、贈与者と受贈者の関係・贈与する財産やその目的によって、特例制度が適用できる場合があります。(以下、一例となります)

- 夫婦間での配偶者控除

婚姻期間が20年以上の夫婦の間で、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例。 - 相続時精算課税制度

原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。最大2500万円までの贈与が特別控除され、贈与税をかからなくすることができます。贈与された財産の価額は、贈与者が死亡した際に、その相続財産に加算され、相続税の計算を行います。 - 住宅取得等資金贈与

父母や祖父母などからの贈与により、マイホーム(自己の居住の用に供する住宅用の家屋)の新築、取得または増改築等の対価に充てるための金銭を取得した場合において、一定の要件を満たすときは、500万円(省エネ等住宅の場合は1000万円)までの金額について、贈与税が非課税となります。

※各種特例制度の適用にあたっては、他にも要件があります。

弊社では、お客様からお話しをうかがい、ご相談に応じて税理士をご紹介し、連携してサポートをさせていただきます。

生前贈与をしたいと考えている方、贈与すべきかどうかを悩んでいる方、ぜひ一度ご相談をいただければと存じます。